如果回到2024年年头,可能扫数东谈主齐不会猜测10年国债收益率,居然能在1年从2.5%快速下跌到1.7%驾驭。

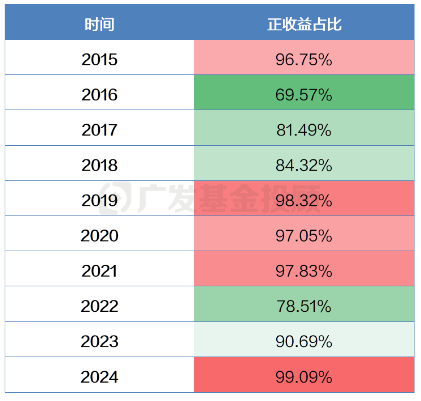

债券收益率的快速下跌带来退回券价钱出现高涨,也让旧年的债券基金“赢麻了”:全市集债券型基金中得回正收益的占比高达99%,是近十年来的最佳得益。

债券基金近十年正收益比

数据起原:wind、广发基金;数据区间:2015.01.01-2024.12.31

净值的增长也反应到了界限的增长,债基拿下了2024年“销冠”之一(另一个是被迫股基),全年增长超1.3万亿,占非货基金增长界限的45%。

对于近期债市走势这样迅猛的原因,咱们之前照旧写过许多。站在刻下的时辰点上,天下最温暖的两个问题有时是:

当今债基还能投吗? 2. 应该怎么投?今天,咱们就来望望咫尺的市集情况,借助日本市集的案例,和天下聊聊低利率期间下的债基竖立想路。

01 债基是否还能上车?

论断是相对明确的:对于低风险偏好的投资者而言,债基仍然是具有竖立价值的。

追溯来看,债市的本性是牛长熊短,但熊市时的跌幅可能会比拟迅猛,几天内跌去几个月的收益亦然有的,这亦然咱们买债基最记挂的事情。

不外,日常情况下债市转熊,往往需要以下几类事件中至少发生一件:

(1)宏不雅环境大幅转暖,社会融资需求大幅加多;

(2)货币战术走紧,资金利率大幅走高;

(3)超预期的信用违约事件发生。

在货币战术宽松+化债战术的护航下,背面两个风险事件发生的概率是比拟小的。而第一个事件,还需要一个迟缓转暖的经由,因此咱们如故需要常常追踪。

总的来说,在这样的基本面环境下,对于风险偏好较低的投资者一又友而言,债券类的钞票如故很有竖立价值的。

02低利率环境下,债基的迷惑力裁汰了吗?

有些投资者可能会记挂,当今举座利率这样低,10年国债收益率独一1.6%驾驭,债基的票息率裁汰、后续老本利得的空间也变窄,这类钞票的迷惑力是否下跌了?

咱们不妨看一下日本的案例,望望在低利率环境下,债基是否还受接待。

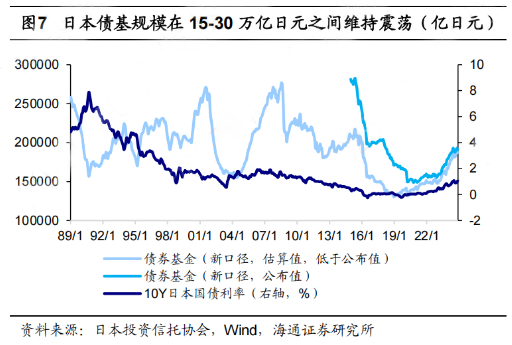

利率是否还能链接下行?——有可能日本的10年期国债收益率在2009年之后,就一直保抓在1.6%以下,而且在2009-2016年还保抓着抓续下行的趋势(这主淌若由于其宽松的货币战术所导致的),也即是说这段时辰内的债基仍然有老本利得的收益。

数据起原:wind、广发基金;数据区间:2006.02.07-2025.01.03

战术利率很低,债基收益率不高,那债基还有东谈主买吗?——有,然而可能会换一些时势也许天下看到过一个有点“骇东谈主闻听”的数据:跟着举座利率的下跌,日本的债基界限大幅度缩水,从2001年的23.8万亿日元下跌到如今的约0.45万亿日元。

事实上,以上界限的统计口径只推断打算了纯债基金(哪怕买小数点的可转债和股票也不算纯债基金),并莫得把固收+基金中的债券部分计入。

是以,如果加上后者,适度2024年11月,日本债基界限仍有18.6万亿日元驾驭,债券类钞票仍然是日本钞票解决行业中坚实的一环。

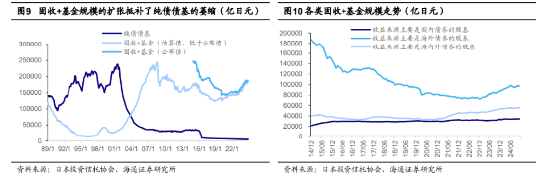

日本的债基在低利率期间,怎么保抓收益率上的迷惑力?——固收+以及出海

日本的债基在低利率期间,怎么保抓收益率上的迷惑力?——固收+以及出海

从下图显然可以看出,在日本国内债券收益率走低之后,日本的固收+基金,以及国外债基金的界限显耀增长了。

这两类钞票在本国利率较低的环境下,既可以争取更高的收益弹性,也能兼顾到风险承受武艺较低的大部分客户的激情需求。

对于“固收+”和“国外债”这两点,咱们后续也会有更多深度的本色,为天下融会这两类基金的市集情况、家具分类,以及投资价值分析,感意思的小伙伴可以抓续追更。

03 最弊端的问题:当今的债基奈何买?

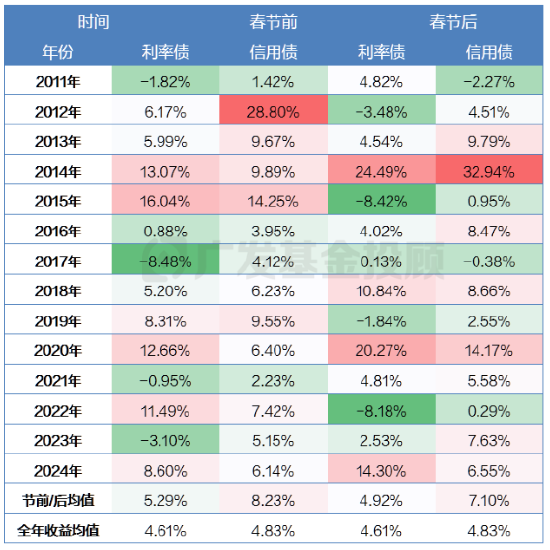

当今照旧差未几快到春节了,咱们不妨望望历史上,在春节前后各式券种格调的债基发扬怎么。

这里统计了2011年以来,每年春节前(界说为元旦到除夜的这段时辰)vs春节后(除夜到往后一个月)之间,利率债和信用债指数的年化收益率。

辩论到每年春节时辰长度不同,用年化收益率可能比径直用区间收益率,更具有比拟的意思,这亦然表格中收益率数据看上去比拟高的原因,但天下要注释分离识别,过往数据不代表将来发扬。

春节前后利率债、信用债指数收益

数据起原:wind、广发基金;数据区间:2011.01.01-2024.12.31

从表中可以发现:

- 春节前后,债券指数发扬是或者率优于全年平均收益的;

- 信用债在春节前后的发扬均优于利率债,且信用债在春节前的发扬要优于春节后。

因此,单纯从历史礼貌统计的角度来看,近期债基类钞票亦然值得关注的,其中信用债基可能是较好的选定。

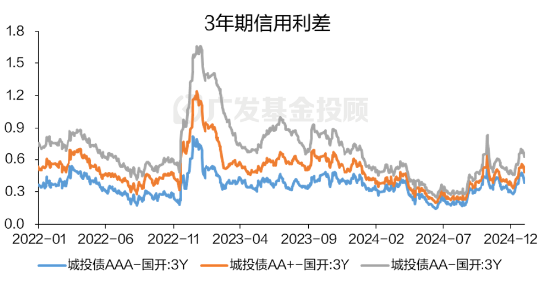

而且,这段时辰利率债收益率淘气下行,而信用债莫得这样强势的发扬,于是出现了信用利差被迫走阔的情况,信用利差和2023年年底差未几,比起2024年7、8月的顶点低位来说,竖立性价比高了好多。

如果利差出现料理的礼貌,那么后续信用债的发扬可能会比同时限的利率债更好,值得天下关注。

数据起原:wind;数据区间:2022.01.01-2024.12.31

对于瞻念望春节前抓债基如故货基过节、还不想我方择时和选基的投资者来说,这段时辰也可以辩论咱们的债基投顾组合:

- 低波动是中枢?

一个货基打底+债基增强的现款欢跃组合了解一下《债市波动加大奈何办?这种活钱欢跃策略你需要知谈!》

- 偏好短长债玄虚搭配,但愿均衡收益率和回撤?可以望望这个多元搭配的债基组合《快问快答!一文了解广发债券宝》

- 但愿加入一些国外钞票,但又不想承担太大回撤?“持重为先”的全球竖立固收+组合值得你的关注《2025年,持重投资奈何投?》

本年春节你会选定抓有债基、股基如故货基过节呢?这样辩论的原因是?接待在褒贬区与咱们互动留言~

(本文来自:广发基金投顾团队)

风险教唆:广发基金本着奋发守法、老诚守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金损失的风险。基金投资组合策略的风险特征与单只基金家具的风险特征存在互异。基金投顾业务项下各投资组合策略的功绩仅代表过往功绩,不预示将来的功绩发扬,为其他投资者创造的收益也不组成业务发扬的保证。因基金投资参谋人业务尚处于试点阶段,存在因基金投顾机构的试点经历被取消不可链接提供行状的风险。投资前请负责阅读投顾条约、策略判辨书等法律文献,充分了解投顾业务笃定及风险特征,选定合适本人的组合策略,投资须严慎

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 开云kaiyun中国官方网站